תוֹכֶן

בכלכלה העולמית מיליוני אנשים משלמים מראש עבור מוצרים ושירותים - בין היתר עבור הזמנת נסיעות או כיסוי ביטוחי. בהתאם לסוג ההסכם החוזי שנכרת, עשרות ארגונים גם מקדמים תשלומים עבור עסקאות ספציפיות. תקני חשבונאות מספרים לרואי החשבון היכן יש לרשום הוצאות והכנסות צפויות במאזן.

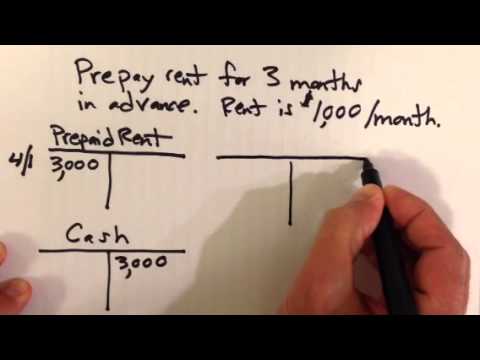

הוצאות משולמות מראש

הוצאה מראש היא עלות תפעולית שחברה שילמה, אך טרם השתמשה בה או צרכתה בסוף תקופה מסוימת, כגון רבעון או שנת כספים. דוגמאות כוללות דמי ביטוח, מיסים ושומות אחרות, השכרה ותחזוקה. ארגונים ואנשים פרטיים יכולים להסכים לשלם מראש עבור סחורות ושירותים כדי לנצל את היתרונות הכספיים, הקשורים לעיתים קרובות לתשלום מראש. הוצאה ששולמה מראש היא נכס, מכיוון שהחברה המוטבת חייבת להחזיר את החייב אם היא לא מצייתת לתנאים החוזיים בתקופה בה תוקף ההסכם. רואי חשבון מסווגים את הפריט כנכס לטווח קצר, מכיוון שההסכמים החוזיים, כמו פוליסות ביטוח, נמשכים בדרך כלל שנה - למרות שהם ניתנים לחידוש.

הכנסות ששולמו מראש

הכנסה מראש היא הכסף שחברה אוספת לפני אספקת סחורה או ביצוע שירותים. בעסקת תשלום מראש, המשלח מתייחס להעברות כספים כהוצאות ששולמו מראש, בעוד הכונס רואה בהן תשלום מראש. לדוגמא, חברת ביטוח רושמת העברות פרמיה שהמבוטחים שולחים כהכנסות ששולמו מראש. הכנסה צפויה היא התחייבות לזמן קצר, אם לחוזה הבסיס יש חלון פירעון של 12 חודשים והוא חוב לטווח ארוך, אם על המקבל לשלם על פני תקופה של יותר משנה.

שיא חשבונאות

רואה חשבון, או רואה חשבון זוטר, חייב לעמוד בכללים ספציפיים בעת רישום הוצאות והכנסות צפויות. תקנים אלה כוללים את עקרונות החשבונאות המקובלים באופן כללי, או GAAP, נציבות ניירות ערך והסטנדרטים הבינלאומיים לדיווח פיננסי (IFRS). על פי GAAP ו- IFRS, רואה החשבון הזוטר מחייב את חשבון ההוצאות ששולמו מראש בכדי להגדיל את סכומו ומזכה אותו להפחתת סכום החשבון. רואה החשבון הופך את הרשומות לעסקאות הכנסות צפויות: חיוב בחשבון ההכנסות הצפוי כדי להפחית מערכו ואשראי להגדלתו.

דוחות כספיים

GAAP ו- IFRS מחייבים חברה לציין הכנסות והוצאות צפויות במאזן. דוח זה מכונה גם דוח על מצב פיננסי או דוח על מצב פיננסי.החברה מציגה את ההכנסות וההוצאות הצפויות בסעיפים "חוב לטווח קצר" ו"נכסים קצרי טווח "במאזן, בהתאמה. פריטים ששולמו מראש משפיעים גם על דוח הרווח וההפסד.